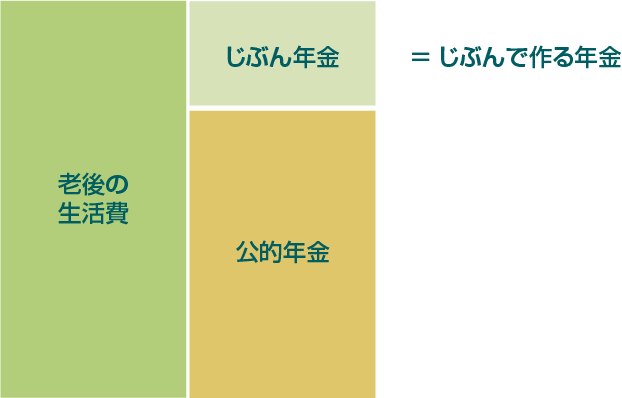

太陽光発電ファンド × じぶん年金

「じぶん年金」とは、預金、株式、債券、投資信託、保険などの金融商品を利用して自分自身で準備する老後の生活費のことです。

これまで日本の老後の生活費を支えてきたのは、主に「公的年金」「企業年金」でした。

少子高齢化で若い世代が減っていく一方で年金受給者は増え続けており、若い世代は今の高齢者世代のように、公的年金だけでは退職後の生活費をまかなうことができない可能性がでてきています。

これからは、充実した老後の生活を送るために、公的年金とは別の"自分自身で準備する年金"=「じぶん年金」が必要不可欠となってきています。

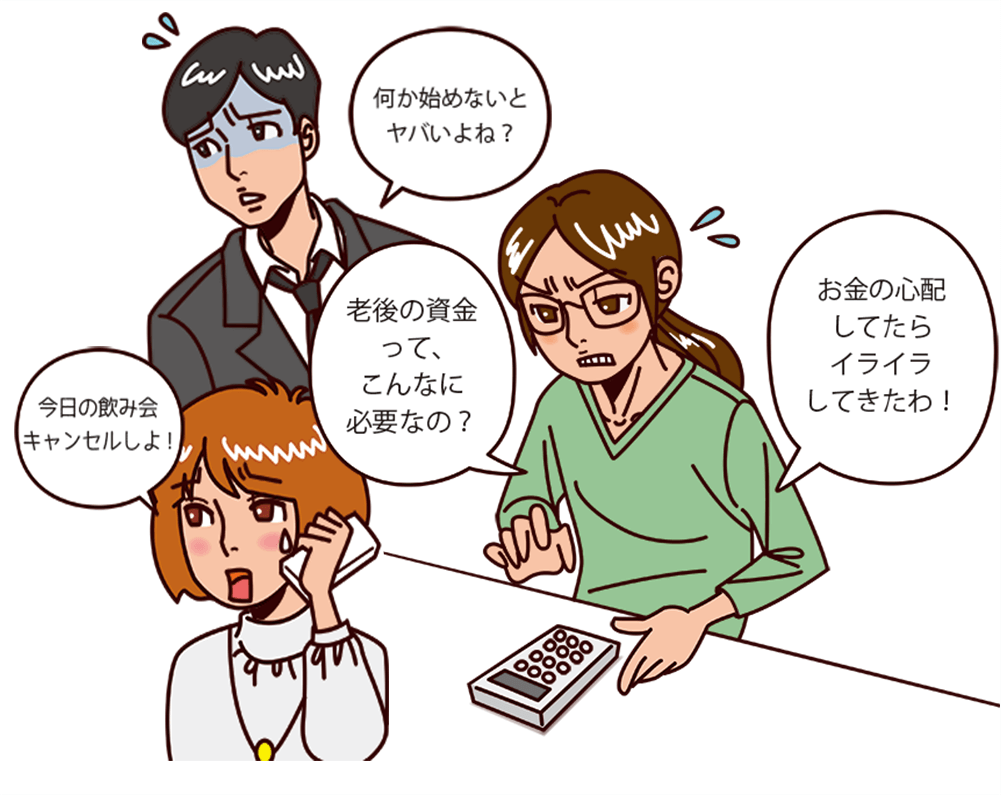

老後って当分先のことだし、全くイメージができない...

老後の年金って国がなんとかしてくれるものなんじゃないの?

女性って、結婚相手によっても子供を産む産まないでも、人生が変わりますよね?

だから、年金のことは今は考えられないなぁ...

5年勤めた会社を出産を機に退職して専業主婦に。

短い期間しか働いてないけど、私の年金は今のままで大丈夫なの?

貯蓄でお金が増えた時代

金融の世界で「貯蓄」と呼ばれるこうしたお金は、かつては高い金利のおかげで銀行や郵便局に「ただ預けているだけ」で増えていきました。低金利時代の幕開けとともに、銀行や郵便局に「ただお金を預けているだけ」では、貯金はなかなか増えなくなってしまいました。

定期預金は「預ける」商品。「増やす」なら投資を検討!

国内で超低金利が続く中、少しでも高い利回りで資産を増やしたいと考える方は多いのではないでしょうか。「手元にあるお金を少しでも増やしたい」と定期預金を選ぶかたも多いはず。確かに定期預金の金利は普通預金よりも高く設定されていますが、1%を超えるものは近年なかなかありません。実際、国内メガバンク3行の定期預金(1年)の金利は0.01%と、ほとんどゼロの状態。100万円預けても1年間で利息は100円(税引前)しかつかないのです。

自分の持っているお金を銀行に預けていてもほとんど増えない時代だからこそ投資が必要なのです。

ここで大切なのは、お金を預貯金に眠らせたままにしておくのではなく、そのお金を元手にしてお金を増やす「資産運用」の考え方です。いわば、自分のお金にも働いてもらおうということです。

太陽光発電×ファンド "ソライチファンド" で "じぶん年金"

若い世代が"じぶん年金"を作るには"期間"という最大の武器を利用することが効果的です。

長期間にわたったインカムゲイン(※1)を目的とした実物資産(リアルアセット)への投資の中で代表的なものとしては、不動産投資があります。

不動産投資では、空室リスクにより収入が減少するリスクがありますが、太陽光発電投資は固定買取制度を利用した発電事業なので20年間の安定した収入が見込めます。(※2)

太陽光発電投資は、太陽光発電の年間予測発電量を計算するために、NEDOがまとめた年間月別日射量データをもとに、長期間にわたった年間予測発電量の平均値を計算することができるので、比較的安定した投資と考えられています。

しかし、長期間にわたった日射量の平均値ではなく、各年度毎の単年の日射量の数値を見ると、日射量の観測地点により異なりますが、平均値から約10%~15%程度、上下への変動幅(ボラティリティ)があります。

ソライチ太陽光発電ファンドは、出力抑制や日照不足による売電収入の減少リスクをオペレーターが負うことにより、お客様にとって、より収益の安定性の高い商品設計にしています。

実際の年間発電量が年間予測発電量を下回った場合でも最低保証賃料が支払われ、年間予測発電量を上回った場合は、年間予測発電量を上回った売電金額の30%を実績連動賃料として、1年に1回支払われ、出資者分配原資に加算されます。

たとえば、当社のソライチ太陽光発電ファンド1号は目標平均分配率8.5%(※3)だから、100万円を出資すれば、20年間で100万円が約170万円(税引前)になる計算です。(※4)(※5)

※1 インカムゲインとは、資産運用に際して、ある資産を保有する ことで安定的・継続的に受け取ることのできる現金収入のことをいいます。

※2 事業による各種リスクが存在します。

※3 ソライチ太陽光発電ファンドの目標年間平均分配率は最低保証賃料のみを収受したときの分配率です。

※4 元本保証の商品ではないため、事業の成果によっては予定どおり支払われない場合があります。

※5 利益配当には税金がかかります。

毎年の元本返還で年金と同様の効果を享受

ソライチ太陽光発電ファンドは出資元本の早期回収を目指します。

売上から運営費を支払い、現金は内部留保に必要な分だけを残し、余剰分は出資者に返還する計画になっていますので、満期を待たずして毎年元本が返還されていきます。(※1)

毎年、現金が払い戻され、まるで年金を受け取るような仕組みとなっています。

※1 元本保証の商品ではないため、事業の成果によっては予定どおり支払われない場合があります。

複利効果以上の投資効果をつくりだす

ソライチ太陽光発電ファンドは、複利商品ではありませんが、元本を償還しながら、利益を分配するファンドですので、毎年分配された現金をお客様ご自身で再投資することによって一般的な複利効果以上の投資効果を作り出し、さらに投資効果を高めることができます。(※1)

※1 一般的な複利効果は、分配された利益のみを再投資することを考えていますが、ソライチ太陽光ファンドは利益分配とは別に、元本の返還も同時におこなうので、返還された元本をお客様ご自身で再投資していただくことで利益分配分のみを再投資する一般的な複利運用よりも投資効果を高めることができます。

太陽光発電事業はオペレーターである株式会社ALLアセットパートナーズがおこないますので、お客様は太陽光発電に関しての知識がなくても大丈夫!

働いてる社会人の方にとって日々の値動きを気にする余裕がない方は多いはず!

太陽光発電事業には、出力抑制や日照不足により、売電金額が年間予測を下回る可能性があるというリスクがあります。オペレーターが太陽光発電設備を借り受けて発電事業をおこない、出力抑制や日照不足による発電量の低下リスクをオペレーターが負いますので、ファンド自らが発電事業をおこなうスキームに比べ、収入減少のリスクが軽減されています。(※1)

年間予測発電量を上回った場合は、年間予測発電量を上回った売電金額の30%を実績連動賃料として、1年に1回支払い、出資者に分配します。日々の発電量低下による収入減少のストレスを感じず、上振れのみを期待して発電量を見ることができます。

※1 ファンドの収益源はオペレーターから受け取る賃料です。想定発電量を下回った場合も最低保証賃料を収受します。

手軽にできる資産運用

ソライチ太陽光発電ファンドの特徴

知識がなくても手軽にできる!運用はプロに任せて安心

日々の元本の変動によるストレスを感じない!

東証に上場しているインフラファンドも太陽光発電設備を原資としたファンドですが、上場している金融商品なので、出資対象事業である太陽光発電事業の成果だけではなく、世界経済、地政学的リスク等の影響による上場金融商品市場の影響を受け、元本が増減する可能性があります。

その点、ソライチ太陽光発電ファンドは、元本に関して上場金融市場の影響をほとんど受けません。

日々の発電量の増減によるストレスを感じない!

想定発電量を上回った場合には収入アップ!

少額から投資でき、固定買取制度を利用した太陽光発電で安定収入が 得られ(※1※2)、プロによる運用で忙しい方でも投資可能な ソライチ太陽光発電ファンドは"じぶん年金"に適した商品です!

※1 ファンドの収益源はオペレーターから受け取る賃貸料です。想定発電量を下回った場合も最低保証賃料を収受します。

※2 元本保証の商品ではないため、事業の成果によっては予定どおり支払われない場合があります。